一家“高科技”服務(wù)商的“研發(fā)人員”實(shí)為貨車司機(jī)����,公司既無員工又無固定資產(chǎn),卻能承擔(dān)千萬元醫(yī)藥研發(fā)項(xiàng)目�����;一家名不見經(jīng)傳的小微中介���,4年向同一家企業(yè)收取的財(cái)務(wù)稅務(wù)顧問費(fèi)達(dá)100萬元����,堪比當(dāng)?shù)匦袠I(yè)頭部企業(yè)收費(fèi)標(biāo)準(zhǔn)�;一個(gè)涉稅服務(wù)人員給37戶個(gè)體戶辦稅����,兩年累計(jì)領(lǐng)用近2000份增值稅普通發(fā)票……在近期稅務(wù)部門曝光的6起涉稅中介違法案件中���,這些黑中介貓膩之多���、套路之深、騙術(shù)之精令人瞠目結(jié)舌���。然而���,在更加精準(zhǔn)有力的監(jiān)管下,再隱秘的違法行為都難以遁形�,合規(guī)成為涉稅中介生存發(fā)展必答題。

形成強(qiáng)大震懾

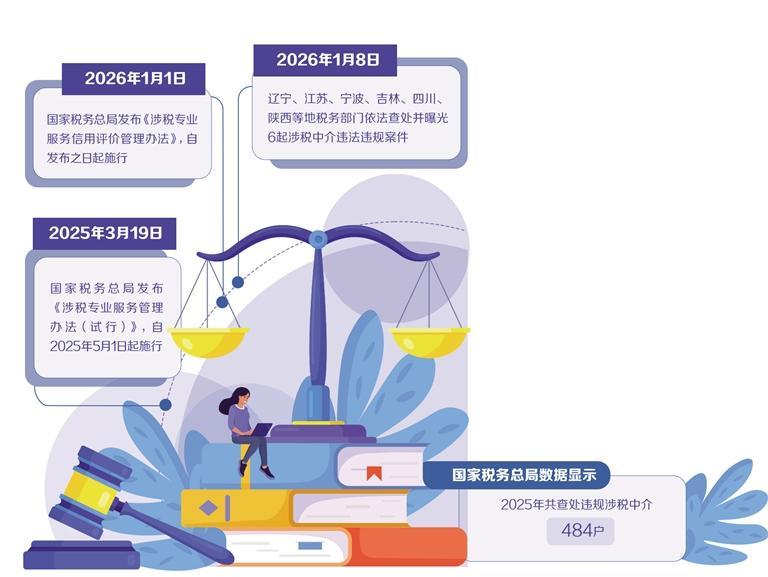

1月8日���,遼寧���、江蘇、寧波�、吉林���、四川�、陜西等地稅務(wù)部門依法查處并曝光6起涉稅中介違法違規(guī)案件。2025年�����,稅務(wù)部門先后曝光了多批涉稅中介違法違規(guī)案件�。2026年曝光的首批涉稅違法案件再次聚焦這一行業(yè),傳遞出零容忍態(tài)度����,形成強(qiáng)有力震懾。

2018年至2022年�,沈陽遇知科技服務(wù)有限公司實(shí)際控制人徐馳在為3戶企業(yè)提供涉稅服務(wù)過程中,通過其操控的沈陽遇知科技服務(wù)有限公司和沈陽硝苯醫(yī)藥科技有限公司����,以虛開發(fā)票、編造虛假研發(fā)活動(dòng)等違法手段幫助所代理企業(yè)滿足高新技術(shù)企業(yè)認(rèn)定條件�,騙享高新技術(shù)企業(yè)相關(guān)稅收優(yōu)惠和政府補(bǔ)助,共計(jì)虛開增值稅專用發(fā)票127份�����,造成企業(yè)少繳稅款共計(jì)233.99萬元���。

檢查人員調(diào)查發(fā)現(xiàn)���,無論是遇知科技還是硝苯醫(yī)藥�����,都既無員工也無固定資產(chǎn)�����。他們提供的“研發(fā)人員”名單上的19人在所謂“研發(fā)”期間均在某汽車公司擔(dān)任客運(yùn)司機(jī)�����,根本不具備醫(yī)藥研發(fā)能力和參與條件�。專案組對某藥企支付的“研發(fā)費(fèi)”流向進(jìn)行分析研判�����,發(fā)現(xiàn)其支付的資金全部都是經(jīng)由遇知科技流向勞務(wù)派遣公司���,隨后以“工資”名義轉(zhuǎn)入徐馳母親和妻子的個(gè)人賬戶����,最終匯集至徐馳的個(gè)人賬戶上�����。經(jīng)過一段時(shí)間后���,資金通過多次取現(xiàn)或轉(zhuǎn)賬方式全額回流至該藥企相關(guān)人員手中���,形成閉環(huán)。

在掌握充分證據(jù)之后�,專案組依法開展收網(wǎng)行動(dòng),徐馳等11名犯罪嫌疑人全部落網(wǎng)�����。2025年11月���,稅務(wù)部門根據(jù)《中華人民共和國稅收征收管理法實(shí)施細(xì)則》第九十八條����,對沈陽遇知科技服務(wù)有限公司作出處以其所代理企業(yè)少繳稅款0.5倍罰款共計(jì)116.99萬元的處罰決定���,并將其涉及虛開發(fā)票�、幫助所代理企業(yè)騙享政府補(bǔ)助的相關(guān)線索移送公安機(jī)關(guān)進(jìn)一步偵辦;根據(jù)涉稅專業(yè)服務(wù)管理相關(guān)規(guī)定�,對沈陽遇知科技服務(wù)有限公司及其實(shí)際控制人徐馳采取列為涉稅服務(wù)失信主體等措施。同時(shí)�,稅務(wù)部門依法對其所代理的3戶企業(yè)進(jìn)行了處理處罰。

通過上述案件可以看出���,涉稅中介知法犯法����,往往手段隱蔽����、鏈條復(fù)雜。前述小微涉稅中介收取高額顧問費(fèi)�,實(shí)則是幫所代理企業(yè)虛列成本;同一領(lǐng)票人2年內(nèi)領(lǐng)票2000份�,背后則是一個(gè)由涉稅中介主導(dǎo)、組織嚴(yán)密的虛開發(fā)票犯罪網(wǎng)絡(luò)����。“稅務(wù)部門持續(xù)強(qiáng)化對涉稅中介的規(guī)范與管理�,查處并持續(xù)曝光涉稅中介及其從業(yè)人員違法違規(guī)案件�����,對整個(gè)行業(yè)形成了強(qiáng)大震懾�����,維護(hù)了稅收法治公平,保障了國家稅收安全和納稅人繳費(fèi)人的合法權(quán)益�����?���!敝醒胴?cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院院長樊勇表示。

監(jiān)管不斷完善

中國政法大學(xué)財(cái)稅法研究中心主任施正文介紹�,《中華人民共和國稅收征收管理法實(shí)施細(xì)則》直接明確了涉稅中介違法執(zhí)業(yè)的法律責(zé)任,其中第九十三條針對由納稅人自己申報(bào)辦稅�����,涉稅中介為納稅人非法提供發(fā)票�、虛假證明等便利導(dǎo)致稅款流失的行為,規(guī)定了沒收違法所得�、并處相應(yīng)稅款1倍以下罰款的懲戒措施�����。第九十八條則聚焦由涉稅中介為納稅人代理申報(bào)辦稅等業(yè)務(wù)���,因涉稅中介違規(guī)造成納稅人少繳稅款的情形,明確了50%以上3倍以下的罰款責(zé)任����,從懲戒層面筑牢執(zhí)業(yè)底線。

除了《中華人民共和國稅收征收管理法實(shí)施細(xì)則》以外����,在2025年3月出臺(tái)、5月1日起實(shí)施的《涉稅專業(yè)服務(wù)管理辦法(試行)》�����,作為部門規(guī)章����,明確了涉稅專業(yè)服務(wù)的八大類范圍,涵蓋納稅申報(bào)代辦����、專業(yè)稅務(wù)顧問�、涉稅鑒證等核心業(yè)務(wù)�,同時(shí)建立以實(shí)名制為基礎(chǔ)的“信用+風(fēng)險(xiǎn)”管理機(jī)制。該《辦法》不僅規(guī)定了動(dòng)態(tài)信用積分���、信用碼管理等監(jiān)管措施�����,更實(shí)現(xiàn)了管理與服務(wù)并重�,通過簡化信息報(bào)送����、建立溝通機(jī)制等措施���,為合規(guī)涉稅中介發(fā)展提供便利�����。同時(shí)�����,《涉稅專業(yè)服務(wù)職業(yè)道德守則(試行)》《稅務(wù)師事務(wù)所及其從業(yè)人員與稅務(wù)人員交往行為規(guī)定(試行)》等也從職業(yè)操守層面細(xì)化了行為規(guī)范�����。

今年1月1日�,國家稅務(wù)總局發(fā)布《涉稅專業(yè)服務(wù)信用評(píng)價(jià)管理辦法》,包含信用積分規(guī)則�,信用等級(jí)評(píng)價(jià),信用評(píng)價(jià)結(jié)果公布����、查詢與展示,信用復(fù)核���、舉報(bào)投訴處理與信用修復(fù)�����,結(jié)果運(yùn)用等內(nèi)容����。涉稅專業(yè)服務(wù)機(jī)構(gòu)信用(Tax Service Credit����,縮寫為TSC)按照從高到低順序分為五級(jí),分別是TSC5級(jí)����、TSC4級(jí)�����、TSC3級(jí)�、TSC2級(jí)和TSC1級(jí)����。該《辦法》激勵(lì)和約束并重,對達(dá)到TSC5級(jí)的涉稅專業(yè)服務(wù)機(jī)構(gòu)����,稅務(wù)機(jī)關(guān)采取下列激勵(lì)措施:一是開通納稅服務(wù)綠色通道;二是對其所代理的納稅人發(fā)票可以按照更高一級(jí)的納稅繳費(fèi)信用級(jí)別管理����,納稅繳費(fèi)信用級(jí)別為D級(jí)的除外�;三是依托稅務(wù)信息化系統(tǒng)為涉稅專業(yè)服務(wù)機(jī)構(gòu)開展批量納稅申報(bào)、信息報(bào)送���、在線稅務(wù)咨詢及相關(guān)業(yè)務(wù)辦理提供便利化服務(wù)�����;四是在稅務(wù)機(jī)關(guān)購買涉稅專業(yè)服務(wù)時(shí)�,同等條件下優(yōu)先考慮,涉及政府采購的�,按照政府采購法律法規(guī)辦理。

對被列為涉稅服務(wù)失信主體及嚴(yán)重失信主體的涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員���,稅務(wù)機(jī)關(guān)采取以下措施:一是予以公告并向社會(huì)信用平臺(tái)推送�;二是向其委托人���、委托人主管稅務(wù)機(jī)關(guān)進(jìn)行風(fēng)險(xiǎn)提示�����;三是所代理的涉稅業(yè)務(wù)應(yīng)當(dāng)由其與委托人共同到稅務(wù)機(jī)關(guān)現(xiàn)場辦理����;四是對納入納稅繳費(fèi)信用管理的涉稅服務(wù)嚴(yán)重失信主體�����,適用納稅繳費(fèi)信用D級(jí)管理措施�;五是對列為涉稅服務(wù)嚴(yán)重失信主體的,將信息通報(bào)相關(guān)部門實(shí)施監(jiān)管和聯(lián)合懲戒。

強(qiáng)化教育引導(dǎo)

各地稅務(wù)部門堅(jiān)持服務(wù)與監(jiān)管并重�,通過強(qiáng)化教育引導(dǎo)與精準(zhǔn)服務(wù),促進(jìn)行業(yè)規(guī)范健康發(fā)展���。比如�����,山東稅務(wù)部門開展稅務(wù)干部與不良涉稅中介勾連勾兌問題專項(xiàng)整治����,圍繞涉稅中介管理等關(guān)鍵環(huán)節(jié)風(fēng)險(xiǎn)點(diǎn)開展警示教育�����,引導(dǎo)稅務(wù)干部與企業(yè)交往過程中既“親”不越界�����、主動(dòng)服務(wù)�����,又“清”不缺位���、堅(jiān)守底線����。

上海普陀區(qū)稅務(wù)部門開展涉稅中介全面排摸�,對疑似機(jī)構(gòu)調(diào)查核實(shí),簽訂采集協(xié)議�����,對已退出企業(yè)輔導(dǎo)其中止涉稅服務(wù)���;全面推廣信用碼����,通過電話����、微信、實(shí)地走訪等方式���,引導(dǎo)本區(qū)涉稅專業(yè)服務(wù)機(jī)構(gòu)及人員完成實(shí)名信息和協(xié)議信息填報(bào)�,助力信用碼應(yīng)用落地�����,實(shí)現(xiàn)政策廣覆蓋。

云南省保山市龍陵縣稅務(wù)局組織召開涉稅專業(yè)服務(wù)機(jī)構(gòu)政策宣傳輔導(dǎo)座談會(huì)�����。稅務(wù)干部向全縣11戶涉稅專業(yè)服務(wù)機(jī)構(gòu)負(fù)責(zé)人及代表重點(diǎn)解讀《涉稅專業(yè)服務(wù)管理辦法(試行)》���,詳細(xì)闡釋涉稅專業(yè)服務(wù)信用碼的應(yīng)用場景及信用積分規(guī)則���,強(qiáng)調(diào)合規(guī)經(jīng)營對機(jī)構(gòu)長遠(yuǎn)發(fā)展的重要作用。同時(shí)����,深入剖析違規(guī)稅收策劃、虛開發(fā)票����、惡意套取政策紅利等行為所帶來的法律風(fēng)險(xiǎn)與嚴(yán)重后果,進(jìn)一步強(qiáng)化機(jī)構(gòu)合規(guī)意識(shí)����。

江西省南昌市南昌縣稅務(wù)部門將全縣138家涉稅專業(yè)服務(wù)機(jī)構(gòu)歸口至專門分局統(tǒng)一管理,依據(jù)信用評(píng)價(jià)結(jié)果實(shí)施分級(jí)分類動(dòng)態(tài)監(jiān)管�,持續(xù)提升涉稅中介代理通道申報(bào)率。同時(shí)�����,聯(lián)合多部門開展“執(zhí)業(yè)每一課”警示教育會(huì)并針對無代理記賬許可證書的涉稅中介開展專項(xiàng)整治�,依法處置無證經(jīng)營機(jī)構(gòu),進(jìn)一步保護(hù)納稅人權(quán)益�����。

通過引導(dǎo)和服務(wù)�,涉稅中介的守法合規(guī)意識(shí)不斷增強(qiáng)。對納稅人而言����,在與涉稅中介合作時(shí),也需要掌握方法和要求���。比如�,納稅人在委托涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員提供涉稅專業(yè)服務(wù)時(shí)�,可以查驗(yàn)涉稅專業(yè)服務(wù)信用碼。納稅人在知曉受托人未向稅務(wù)機(jī)關(guān)報(bào)送涉稅專業(yè)服務(wù)基本信息�����,或者已報(bào)送基本信息但被列為涉稅服務(wù)失信主體、嚴(yán)重失信主體���,仍然委托的���,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)將委托人列入重點(diǎn)監(jiān)控對象。對涉稅服務(wù)人員因納稅爭議代理納稅人與稅務(wù)機(jī)關(guān)溝通時(shí)���,經(jīng)查驗(yàn)發(fā)現(xiàn)未取得納稅人授權(quán)或者存在3年內(nèi)因涉稅專業(yè)服務(wù)行為被稅務(wù)機(jī)關(guān)行政處罰記錄的�����,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)要求其委托方納稅人到現(xiàn)場溝通����。

(責(zé)任編輯:梁艷)

晉公網(wǎng)安備 14090202000008號(hào)

晉公網(wǎng)安備 14090202000008號(hào)